「言葉が通じない」「保険に入っていない」――。もし、事故の相手がそんな外国人ドライバーだったらどうするか。

インバウンドの回復や在留外国人の増加に伴い、外国人が関わる交通事故が急増している。’24年に国内で発生した外国人運転者による事故は、7286件にも及ぶ。そこで深刻な社会問題となっているのが、加害者が母国へ逃亡したり、無保険で支払い能力がなかったりして、被害者が「泣き寝入り」を余儀なくされるケースだ。

万が一の事態に備え、自分の身と資産を守るための対処法を覚えておきたい。もちろん、これらは“最終手段”としての救済措置であり、すべての損害がカバーされるとは限らないが、知っているか否かでその後の生活は大きく変わるはずだ。

逃亡、無保険、言葉の壁…外国人事故で被害者が陥る「3つの絶望」

外国人が相手の交通事故であっても、日本国内で起きた事故であれば日本の法律が適用される(法の適用に関する通則法第17条)。事故で損害を被った場合には、加害者に損害賠償を請求することが可能だ。しかし、十分な補償を受けられないまま泣き寝入りしてしまう被害者も少なくない。それには次のような理由がある。

1_加害者の逃亡・帰国

加害者が外国人の場合、帰国されて連絡がつかなくなるリスクがある。一旦帰国されてしまうと示談交渉や損害賠償請求は困難になる。

2_無保険

任意保険に加入せず無保険で車を運転しているケースもある。裁判所に損害賠償請求を認められても、加害者に支払能力がなければ十分な補償は受けられない。

3_言葉の壁

加害者が日本語を理解できないと身元の確認もままならず、損害賠償を求めようにもなかなか話が進まない。加害者が任意保険に未加入で直接本人と交渉しなければならないとなると、被害者側の負担は大きい。

相手が「無保険」でも諦めない! 賠償金を確保するための「7つの救済策」

加害者が外国人で任意保険に加入しておらず、本人から損害賠償を受けることも難しい。そのような場合でも、次のような方法で補償を受けられる可能性がある。自分だけで何とかしようとせず、弁護士や保険会社などに早めに相談することも大切だ。

1_加害者が加入している自賠責保険の保険会社に補償を求める(被害者請求)

日本ではすべての自動車に自賠責保険の加入が義務づけられている。加害者が自賠責保険に加入していれば、その自賠責保険会社に被害者本人から直接補償の請求が可能だ。これを「被害者請求」という。相手方の自賠責保険会社が交渉の窓口となるため、加害者本人と直接交渉するよりもスムーズに補償を受けられる可能性が高い。

ただし、自賠責保険の補償対象は人身傷害(死亡・後遺障害・ケガ)に限られ、物損(車両の修理費など)は補償されない。また、交通事故被害者に対して最低限の補償を行う救済制度であり、賠償金の支払限度額は一般的な任意保険に比べて少ない。そのため、自賠責保険だけでは十分な補償が得られない可能性もある。

◇自賠責保険・共済による損害賠償補填の支払限度額(被害者1人につき)

- ・死亡による損害……最高3000万円

- ・後遺障害による損害……最高4000万円〜75万円(後遺障害等級による)

- ・傷害(ケガ)による損害……最高120万円

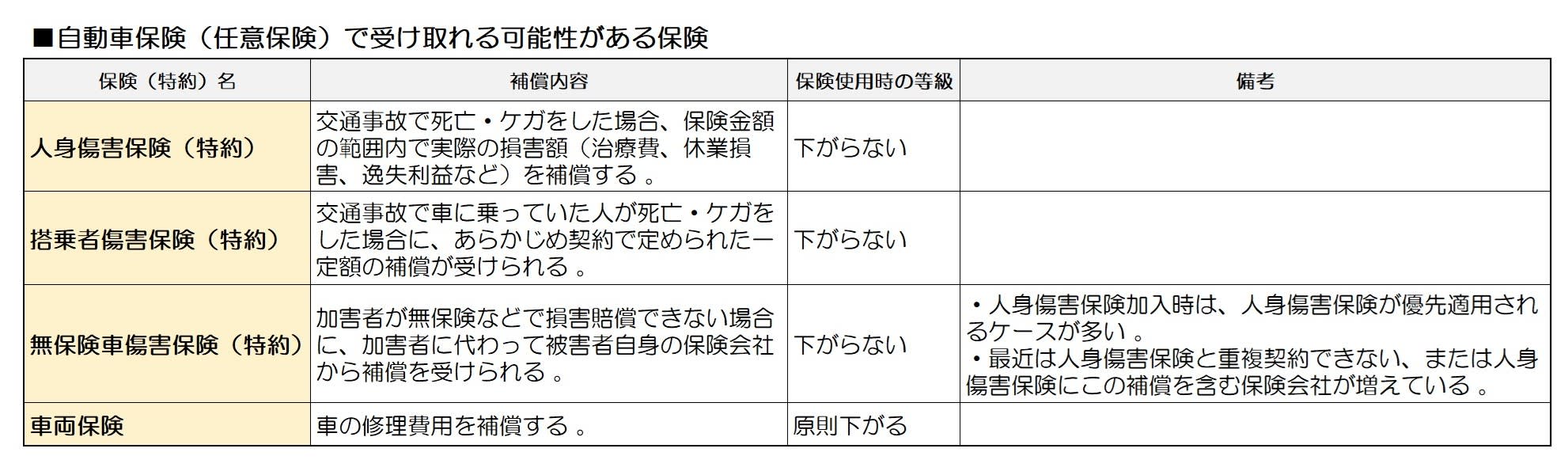

2_自分が加入している保険から保険金を受け取る

自分(被害者)が自動車保険(任意保険)に加入していれば、次のような保険から保険金を受け取れる可能性がある。

任意保険のほか、被害者自身が生命保険、医療保険、傷害保険などに加入していれば、その保険から保険金を受け取れる可能性がある。保険金が支払われるのか判断に迷う場合でも、まずは加入している保険会社や保険代理店に連絡して指示を仰ごう。

3_政府保障事業に補償を請求する

加害者が自賠責保険に加入していない、あるいは加害者が不明で損害賠償金を受け取れない場合には、国が自賠責保険と同等の損害を塡補する救済措置が設けられている。これを「政府保障事業(自動車損害賠償保障事業)」という。

補償対象は、自賠責保険と同じ「自動車事故による人身傷害」だ。損害賠償金(損害の塡補)の支払いも自賠責保険の支払基準に準じて行われる。ただし、健康保険や労災保険などの社会保険から給付を受けられる場合や、被害者自身の任意保険から補償を受けられる場合は、その金額が差し引かれ、重複して補償を受けることはできない。政府保障事業の補填は、あくまで他から補償を受けられない場合の最終手段としての位置付けだ。

政府保障事業への請求は、自賠責保険を取り扱う損害保険会社(共済組合)に対して行う。請求先となる損害保険会社(共済組合)に決まりはないため、特に希望がなければ自分が契約している損害保険会社(共済組合)に問い合わせればよい。保険代理店では請求を受け付けていないので注意しよう。

4_加害者が運転していた車の所有者に損害賠償を請求する(運行供用者責任)

加害者が他人から借りた車を運転していて事故を起こした場合には、その車の所有者に対して損害賠償請求ができる。これを「運行供用者責任」という(自動車損害賠償法第3条)。

人に車を運転させたり貸したりするなど、車の運行を自由にコントロールできる権限を持ち(=運行支配)、その運行によって利益(=運行利益)を得ている人(=運行供用者)は、その運用によって他人の生命、身体を害した場合に損害賠償責任を負う。

利益といっても対価といった現実的な利益の有無は問わず、自分の意思で友人などに車を貸した場合なども運行利益があると認められる。具体的には次のような人だ。

- ・他人に自分の車を貸した人

- ・運転代行業者に自分の車を運転してもらった人

- ・盗難車の所有者(※)

- ・レンタカーや代車の所有会社

- ・バス・タクシー・社用車の所有会社

※通常、盗難車の所有者は運行供用者責任を問われることはない。ただし、鍵をつけたままその場を離れるなど、盗難されても仕方がないような過失が認められる場合には、運行供用者責任を問える可能性がある。

5_加害者の使用者(雇用主)に損害賠償を請求する(使用者責任)

加害者が仕事中に交通事故を起こした場合には、加害者の使用者(雇用主)に対して損害賠償を請求できる可能性がある。これを「使用者責任」という(民法715条)。

使用者が社用車の私的利用を認めている場合、業務時間外の事故でも使用者責任(または運行供用者責任)を問える可能性がある。また、マイカーを通勤や業務で使用することを使用者が承諾している場合には、従業員がマイカーで通勤中、業務中の事故についても使用者責任を問える可能性がある。

加害者と話ができる状況であれば、勤務先も確認しておきたい。

6_労災保険から給付を受ける(被害者が仕事中・通勤中の事故の場合)

被害者が労災保険に加入する労働者(会社員・公務員・パート・アルバイトなど)で、仕事中や通勤中に事故に遭った場合には、労働災害または通勤災害として労災保険から補償を受けられる可能性がある。

労働災害または通勤災害に認定された場合には、治療費(療養(補償)等給付)や休業(補償)等給付)、亡くなった場合には遺族に年金や一時金(遺族(補償)等給付)などが支給される。

労災保険を利用する場合、国が加害者に対して給付金相当額を求償するため、「第三者行為による傷病届」の提出が必要だ。

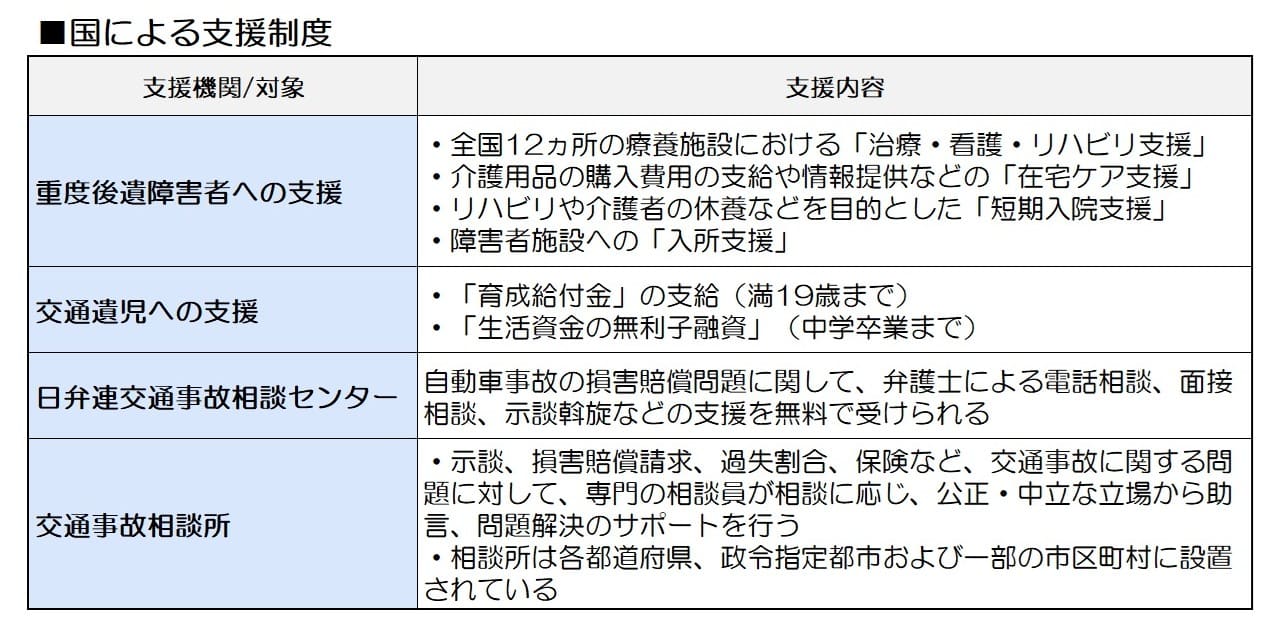

7_交通事故被害者に対する支援制度を活用する

国では、交通事故で脳に損傷を負い重度の後遺障害が残った被害者や交通事故で親を亡くした交通遺児に対する支援制度、交通事故に関する無料の相談支援制度などを設けている。状況に応じてこれらの支援制度も活用したい。

「安易な示談」は絶対NG!

事故に遭ってしまったときには、次のような点に注意して冷静に対処することが大切だ。

1_必ず警察へ届出を行う

交通事故が起きた場合、警察への届出は必須だ。届出は法律上の義務であり、届出を行わないと事故発生の事実を証明する「交通事故証明書」が発行されない。交通事故証明書がないと、保険金の請求ができないほか、後でトラブルの原因になりかねない。負傷者の救護や周囲の安全確保が済んだら、すぐに110番へ連絡しよう。

2_加害者の情報を把握する

加害者の情報は警察でも確認するが、以下の情報は自分でも確認し把握しておこう。

- ・氏名

- ・連絡先

- ・保険の加入状況(加入の有無、自賠責保険・任意保険の保険会社名、証明書番号)

- ・勤務先、勤務先の連絡先(国内で就労している場合)

- ・加害車両の登録ナンバー

3_証拠を確保・保全する

事故の客観的な証拠を残しておくことが、損害賠償や保険金の請求をする際に重要になる。事故現場や車の損傷箇所を撮影し、目撃者がいれば連絡先を聞いておこう。ドライブレコーダーがある場合は、データが上書きされないよう、すぐにSDカードを取り出し、PCなどに保存しておくことが大切だ。

4_安易な示談は絶対にしない

示談を持ちかけられても、安易に応じてはいけない。こちらから持ちかけるのもNGだ。口約束や念書を書いたとしても、加害者に支払能力がなければ約束が守られず、そのまま逃げられてしまう可能性もある。

泣き寝入りは回避できる! 「弁護士特約」と「正しい知識」があなたを救う

車を運転しない人であれば、事故による死亡やケガを補償する「傷害保険」などが備えになる。また、ここで意外と重要になるのが「弁護士費用特約」の存在だ。

この特約は自動車保険だけでなく、火災保険や傷害保険などにも付けることができる。自動車保険以外に付いている弁護士費用特約であっても、交通事故の損害賠償請求における弁護士費用や法律相談費用はしっかり補償されるのだ。加害者が外国人で言葉が通じない場合でも、交渉のプロである弁護士に依頼できれば、これほど心強いことはない。

被害者が泣き寝入りしてしまう最大の要因は、「どうすればいいか分からない」という知識不足にある。自分が被害者になったときにどのような選択肢があるのか。その対処法を「知っておく」ことこそが、トラブルから身を守る最強の備えとなるはずだ。